PYMES | 20 AGO 2025

La actividad metalúrgica no repunta: mantuvo su bajo nivel productivo con sólo 45.2% de uso de capacidad instalada

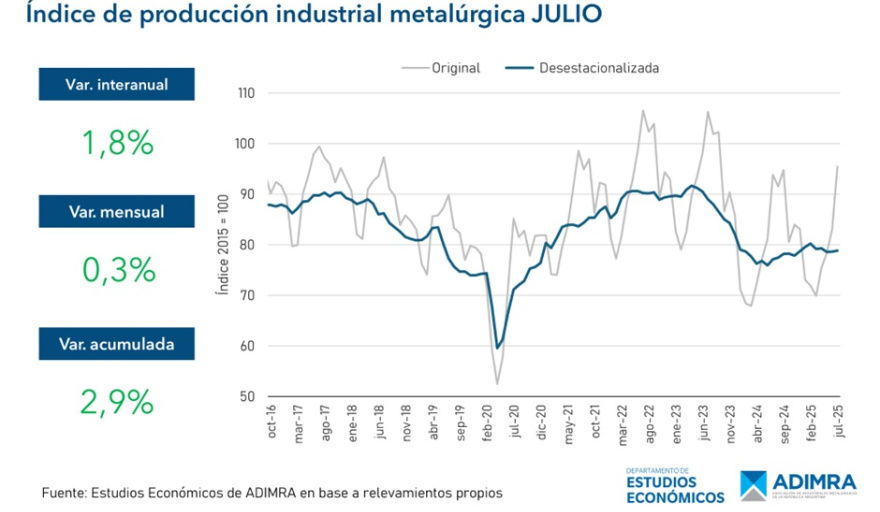

Durante julio del 2025, la actividad metalúrgica registró una variación interanual de 1,8% y un aumento de 0,3% respecto al mes pasado. El sector acumula un crecimiento de 2,9% durante el año, aunque cabe resaltar que en julio de 2024 había caído un -11,7%. De esta manera, la producción muestra signos de estancamiento y se estaciona en niveles muy bajos: 15% por debajo de sus máximos históricos.

El informe elaborado por el Departamento de Estudios Económicos de la Asociación de Industriales Metalúrgicos de la República Argentina (ADIMRA) señala que la utilización de la capacidad instalada (UCI) registró una variación de sólo 0,1 puntos porcentuales con respecto al mismo mes del año previo, continuando así su pendiente decreciente cada mes y se encuentra en uno de los valores más bajos en términos históricos llegando a 45,2%.

A nivel sectorial, Maquinaria Agrícola (16,8%) y Carrocerías y Remolques (17,7%) se mantuvieron como los de mayor crecimiento interanual, confirmando la tendencia positiva que vienen sosteniendo desde comienzos de año. Sin embargo, si se excluyen estos sectores (los únicos que mantienen un crecimiento firme y sostenido), el resto del entramado metalúrgico presenta una caída interanual del -1,0%, lo que refleja la fragilidad que persiste en gran parte de la industria.

El sector de Autopartes (-2,9%) profundizó levemente su tendencia negativa, confirmando las dificultades que arrastra desde hace más de un año. En tanto, Fundición (-10,5%) interrumpió la mejora parcial observada en junio, manteniéndose en niveles históricamente bajos.

El sector de Bienes de Capital (-1,8%) volvió a mostrar una caída interanual, reflejando un desempeño inestable y sin señales claras de recuperación. A su vez, Equipos y Aparatos Eléctricos (0,6%) y Otros Productos de Metal (1,6%) sostuvieron incrementos moderados, que aportan cierta estabilidad, aunque aún sin configurar un repunte firme. Por último, Equipamiento Médico (1,7%) revirtió la contracción de junio y retornó a terreno positivo, aunque todavía no compensa la volatilidad registrada a lo largo del año, manteniendo un panorama frágil.

En síntesis, la dinámica sectorial continúa siendo heterogénea. Mientras Maquinaria Agrícola y Carrocerías y Remolques consolidan un crecimiento sostenido, otros sectores relevantes como Autopartes, Fundición y Bienes de Capital siguen enfrentando un escenario complejo y con dificultades.

El presidente de ADIMRA, Elio Del Re, señaló que “la industria local muestra señales de estancamiento y en niveles productivos muy bajos, a lo que se suman las importaciones con porcentajes históricos récord. La apertura indiscriminada promete precios bajos a corto plazo, pero sale caro a futuro”. Y puntualizó: “Un ejemplo claro es la habilitación, sin criterios técnicos, de maquinaria usada: se bajan los estándares, se erosiona la competitividad y se pierde empleo local”.

Las perspectivas para los próximos meses tampoco muestran señales alentadoras: 3 de cada 4 empresas prevé que su nivel de producción se mantendrá sin cambios o disminuirá en el corto plazo, reflejando un contexto de alta cautela e incertidumbre. Además, el 90% de las firmas no proyecta incrementos en su dotación de personal y una proporción significativa (de ese porcentaje) incluso anticipa posibles reducciones, lo que refuerza la percepción de un escenario frágil y sin expectativas claras de reactivación sostenida.

Durante julio, Santa Fe (4,8%) se consolidó como la provincia con mayor crecimiento interanual, aunque con un ritmo más contenido respecto de los meses anteriores. Córdoba (-2,4%) volvió a terreno negativo tras algunas mejoras recientes, mientras que Mendoza (-4,0%) profundizó su retroceso, en un escenario de mayores dificultades para recomponer la actividad. Entre Ríos (3,6%) registró un avance moderado, aunque con un desempeño más acotado y sin mostrar aún un impulso sostenido. Buenos Aires (-1,4%), por su parte, permaneció en terreno contractivo, con señales débiles de recuperación.

A pesar de las fuertes contracciones en la actividad verificadas en los últimos meses, aún no se observa una situación de tal magnitud en el nivel de empleo que aportan las empresas del sector, registrando una caída en términos interanuales de -1,9% y con respecto a junio -0,1%.

En junio (último dato disponible), las importaciones de productos metalúrgicos totalizaron 2.140 millones de dólares, lo que representa un incremento interanual del 46,8%. En términos mensuales, las compras al exterior continúan creciendo a una tasa promedio del 3,8%, tomando como base junio de 2024, cuando se registró el nivel más bajo. Por otro lado, las exportaciones de bienes metalúrgicos alcanzaron un total de 357 millones de dólares, lo que implica un aumento de 1,4% con respecto al mismo mes del año previo.